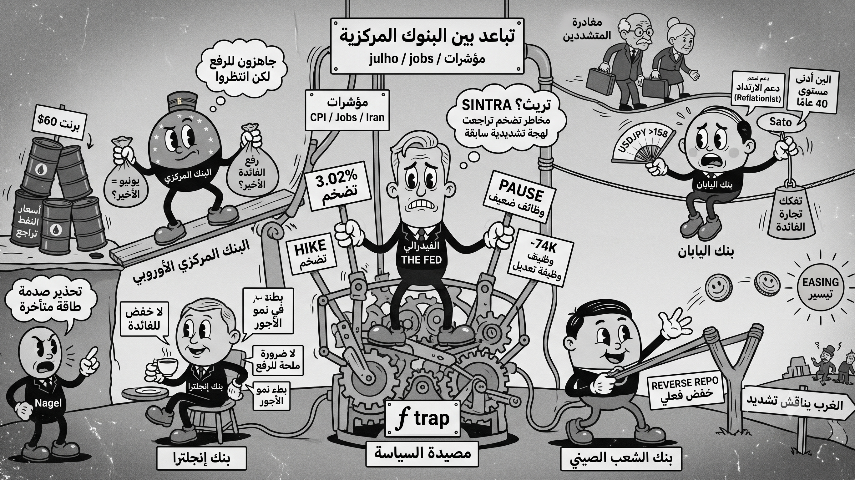

الاحتياطي الفيدرالي THE FED:

لم يقدم وارش في Sintra أي توجيهات مستقبلية (Forward guidance) لكنه قال إن مخاطر التضخم تراجعت في الأسابيع القليلة الماضية. هذا يعتبر تحولا. قبل أسبوعين في أول اجتماع له في اللجنة الفيدرالية للسوق المفتوحة (FOMC) كانت النبرة تشديدية. وفر له تقرير الوظائف يوم الجمعة الذي جاء أقل من التوقعات بمقدار 57 ألف وظيفة غطاء لتخفيف حدته. كما حذرت Hammack من Cleveland من أن الطلب على الذكاء الاصطناعي يعزز التضخم وقد تكون هناك حاجة لأسعار فائدة أعلى. قال Barkin من ريتشموند إن التضخم مرتفع للغاية لكنه يتوقع تراجع ضغوط الطاقة والرسوم الجمركية.

قراءتنا:

الفيدرالي منقسم. ويتجه WARSH نحو التريث. ولا يزال المتشددون الإقليميون يضغطون من أجل رفع أسعار الفائدة. وكان معدل الزيادة المتوقع البالغ 33 نقطة أساس حتى نهاية العام مرتفعًا بالفعل قبل صدور بيانات الوظائف غير الكافية يوم الجمعة. ترقبوا انخفاضه إلى ما بين 15 و20 نقطة أساس هذا الأسبوع. إذا جاء مؤشر أسعار المستهلكين (CPI) لشهر يوليو ضعيفا، فقد تنتهي دورة التشديد قبل أن تبدأ.

البنك المركزي الأوروبي (ECB): أكدت Lagarde استعدادهم لرفع أسعار الفائدة في وقت مبكر من أبريل، لكنهم انتظروا. الآن، يتجه التوجه نحو التريث مع انخفاض أسعار النفط وتراجع التضخم. Nagel هو الوحيد الذي يحذر من آثار صدمة الطاقة المتأخرة. أما الأغلبية فترى الوضع الراهن.

قراءتنا:

قد يكون رفع البنك المركزي الأوروبي لسعر الفائدة في يونيو هو الأخير. فانخفاض أسعار النفط نتيجة وقف إطلاق النار مع إيران يُسهّل على البنك المركزي الأوروبي اتخاذ هذا القرار. ووصول سعر خام برنت إلى 60$ (Citi's year-end target) سيُنهي فعليًا دورة التشديد النقدي في أوروبا.

بنك اليابان (BOJ). هنا تكمن المخاطر. اعترضت عضو مجلس الإدارة الجديدة Sato على رفع الفائدة في يونيو في أول يوم لها. إنها معروفة بدعمها لإعادة التضخم (Reflationist) وتم تعيينها من قبل إدارة Takaichi. تنتهي ولاية العضوين الأكثر تشدداً في السياسة النقدية هما (Takata and Tamura)، إذا كان من سيخلفهم أيضاً من دعاة التيسير النقدي، فإن مجلس إدارة بنك اليابان سيتحول إلى أغلبية شبه كاملة من دعاة التيسير النقدي: أربعة من أصل تسعة أعضاء.

قراءتنا:

وصل الين إلى أدنى مستوياته مقابل الدولار منذ ما يقارب أربعين عامًا. ومن شأن أي تغيير في توجهات مجلس إدارة بنك اليابان نحو سياسة نقدية أكثر تيسيرًا أن يُسرّع من ضعف الين. تجارة الفائدة (Carry trade) التي نراقبها منذ تصفية المراكز في أغسطس 2024 يعاد بناؤها بدعم سياسي. صعود زوج الدولار ين (USDJPY) فوق 158 مع تعيينات تيسيرية هيكلية يمثل خطرا كليا غير مسعر في السوق.

بنك إنجلترا (BOE). يقول Bailey إن خفض أسعار الفائدة غير وارد، لكن لا توجد ضرورة ملحة لرفعها أيضاً. نمو الأجور آخذ في التباطؤ، وسوق العمل يضعف. يترك بنك إنجلترا الظروف المالية الصعبة تقوم بدورها.

بنك الشعب الصيني (PBOC). أجرى عملية إعادة شراء عكسية (Reverse repo) جديدة لليلة واحدة، اعتبرها السوق بمثابة خفض فعلي لسعر الفائدة. تتجه الصين نحو التيسير النقدي بينما يناقش الغرب تشديد السياسة النقدية. ويتسع التباين بينهما.

ما يجب مراقبته

خيبة أمل تقرير الوظائف غيرت الحسابات. كان النقاش يدور حول مقدار رفع الاحتياطي الفيدرالي لسعر الفائدة. أما بعد يوم الجمعة، فقد أصبح النقاش يدور حول ما إذا كان بإمكان الاحتياطي الفيدرالي رفع سعر الفائدة من الأساس. بلغ معدل التضخم السنوي الذي نتابعه 3.02%، أي ما زال أعلى من الهدف بمقدار 100 نقطة أساس. لكن سوق العمل سجل للتو أضعف أرقامه منذ أوائل عام 2024، مع 74 ألف وظيفة في تعديلات الشهر السابق.

التضخم مرتفع للغاية بحيث لا يمكن خفضه. وسوق العمل ضعيف بحيث لا يمكن رفع الفائدة. هذا هو تعريف فخ السياسة النقدية (Policy trap).

ثلاثة مؤشرات ستحسم الأمر: مؤشر أسعار المستهلكين CPI لشهر يوليو، وتقرير الوظائف الوظائف،ما إذا كان وقف إطلاق النار في إيران سيصمد. إذا بقي سعر النفط دون 70$، وبيانات الوظائف الجديدة دون 100 ألف، فسيبقى الاحتياطي الفيدرالي على سياسته النقدية دون تغيير إلى أجل غير مسمى. أما إذا جاءت نتائج مؤشر أسعار المستهلكين مرتفعة بشكل مفاجئ، فسيستعيد المتشددون حججهم.

التغيير في مجلس بنك اليابان هو الخطر الأكبر غير المسعر. خروج المتشددين، واستبدالهما المحتمل بدعاة التيسير النقدي، مع وجود الين بالفعل عند أدنى مستوياته في 40 عاما. إذا تم تفكيك تجارة الفائدة CARRY TRADE مرة أخرى، فلن يكون ذلك تدريجيا.

نحن نتتبع البيانات. البنوك المركزية تُخبرك بأمور مختلفة بحسب الجهة التي تستمع إليها. هذا التباين بين البنوك المركزية هو الإشارة الحقيقية للسوق.